Về trang chủ Bizfly

Về trang chủ Bizfly

Đăng nhập

Đăng nhập

Loading ...

Loading ...

Để dành mua sau (0 sản phẩm)

Không có sản phẩm nào trong danh sách để dành mua sau của bạn!

Thủy Nguyễn

Thủy Nguyễn

Chi phí sản xuất kinh doanh dở dang là khoản mục quan trọng liên quan đến lợi nhuận của từng doanh nghiệp. Vì thế, tìm cách hạch toán chi phí sản xuất này sao cho đúng là công việc quan trọng nhằm giúp doanh nghiệp xác định được giá thành sản phẩm, nâng cao vị thế cạnh tranh trên thị trường. Trong bài viết này, Bizfly cùng bạn đi tìm hiểu cụ thể về cách quản lý chi phí sản xuất hiệu quả cho doanh nghiệp nhé!

Chi phí sản xuất kinh doanh dở dang (Work in progress) là khoản chi phí sản xuất và kinh doanh phát sinh trong kỳ phục vụ để tính giá thành sản phẩm/dịch vụ của doanh nghiệp theo phương pháp kiểm kê thường xuyên.

Để hạch toán khoản chi phí này doanh nghiệp cần phải ghi rõ địa điểm phát sinh chi phí (theo phân xưởng, bộ phận sản xuất, đội sản xuất), theo từng nhóm/loại sản phẩm hoặc theo từng bộ phận và chi tiết sản phẩm/dịch vụ. Chi phí sản xuất kinh doanh dở dang sẽ bao gồm:

Chi phí sản xuất này cần phải được tính đúng mới đảm bảo sự chính xác cho việc xác định giá thành sản phẩm và được vận dụng theo công thức sau:

Giá thành sản phẩm hoàn thành trong kỳ = Giá trị sản phẩm dở dang đầu ký + Chi phí sản xuất phát sinh trong kỳ - Giá trị sản phẩm dở dang cuối kỳ

Theo đó:

Nhớ rằng, chi phí sản xuất phát sinh trong kỳ sẽ được tổng hợp từ giá trị vật tư xuất kho dùng để sản xuất cùng toàn bộ các chi phí sản xuất phát sinh khác trong kỳ.

Thực tế kinh doanh cho thấy, nếu muốn tính giá thành sản xuất sản phẩm, không thể bỏ qua việc đánh giá các chi phí sản xuất kinh doanh dở dang cuối kỳ. Vậy, đánh giá dựa trên tiêu chí nào?

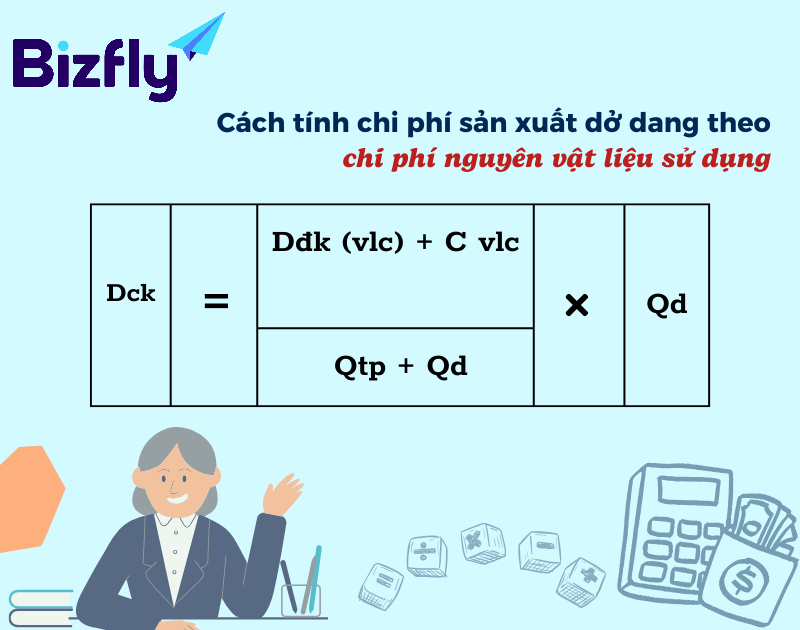

Phương pháp đánh giá chi phí sản xuất kinh doanh dở dang theo chi phí nguyên vật liệu sử dụng bao gồm chi phí cho các vật liệu trực tiếp sản xuất, còn chi phí nhân công và các chi phí phát sinh khác sẽ được tính hết cho sản phẩm hoàn thành trong kỳ.

Công thức tính như sau:

|

Dck |

= |

Dđk (vlc) + C vlc |

X |

Qd |

|

Qtp + Qd |

Trong đó:

Với các doanh nghiệp sở hữu quy trình sản xuất phức tạp hơn, nên áp dụng phương pháp định mức hoặc phương pháp khối lượng hoàn thành tương đương để đưa ra mức giá thành sản phẩm cho chuẩn sát.

Hạch toán chi phí sản xuất kinh doanh dở dang theo phương pháp định mức bằng cách căn cứ vào khối lượng sản phẩm dở dang được kiểm kê qua từng công đoạn sản xuất, quy đổi theo mức độ hoàn thành sản phẩm dở dang và định mức khoản mục chi phí cho từng công đoạn tương ứng với từng đơn vị sản phẩm. Từ đó tính ra được chi phí định mức cho sản phẩm dở dang ở các công đoạn và tổng hợp lại cho từng sản phẩm.

Đối tượng phù hợp để vận dụng phương pháp này thường là những doanh nghiệp muốn áp dụng hệ thống kế toán chi phí sản xuất và tính giá thành sản phẩm theo định mức.

Với các doanh nghiệp chưa xây dựng được hệ thống định mức hợp lý, có thể dựa trên chi phí sản xuất thực tế và tùy theo đặc điểm sản xuất mà lựa chọn đánh giá sản phẩm dở dang theo chi phí vật liệu chính hoặc khối lượng hoàn thành tương đương.

Đánh giá chi phí sản xuất kinh doanh dang dở theo phương pháp này bắt buộc sản phẩm dở dang trong kỳ phải chịu toàn bộ chi phí sản xuất theo mức độ đã hoàn thành. Cuối kỳ, doanh nghiệp sẽ tiến hành kiểm kê sản phẩm dở dang và đánh giá mức độ hoàn thành và quy đổi sản phẩm dở dang theo sản phẩm hoàn thành tương đương.

Doanh nghiệp sở hữu quy trình sản xuất phức tạp, sản phẩm không đều nhau, tỷ lệ dở dang cao sẽ rất phù hợp với phương pháp này. Tuy nhiên, khối lượng tính toán nhiều và bắt buộc phải đánh giá được mức độ hoàn thành của sản phẩm dở dang. Quy trình sản xuất theo dây chuyền sẽ gây khó khăn cho việc xác định mức độ dở dang của sản phẩm.

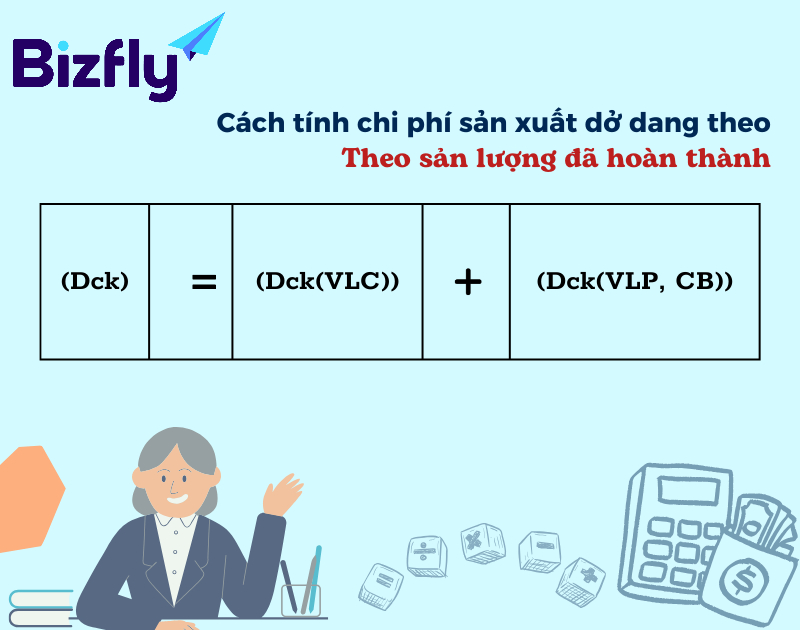

Doanh nghiệp có quy trình sản xuất đơn giản ( chỉ 1 giai đoạn)

Công thức tính:

|

Giá trị sản phẩm dở dang cuối kỳ (Dck) |

= |

Chi phí vật liệu chính trong sản phẩm dở dang cuối kỳ (Dck(VLC)) |

+ |

Chi phí vật liệu phụ, chi phí chế biến trong sản phẩm dở dang cuối kỳ |

Lưu ý: Với chi phí vật liệu chính trong sản phẩm dở dang cuối kỳ được tính bằng 2 trường hợp:

- Trường hợp 1: Chi phí vật liệu chính nếu được bỏ 1 lần vào đầu kỳ sản xuất và không cần phải bỏ thêm nguyên vật liệu chính ở kỳ tiếp theo.

|

Chi phí vật liệu chính trong sản phẩm dở dang cuối kỳ (Dck(vlc)) |

= |

Dđk(vlc) + Cvlc |

x |

Qd |

|

Qtp + Qd |

- Trường hợp 2: Chi phí vật liệu chính được bỏ dần dần vào sản xuất giống như các chi phí khác thì ở kỳ tiếp theo vẫn phải bỏ tiếp chi phí nguyên vật liệu chính.

Với Qd là số lượng thành phẩm dở dang cuối kỳ được quy đổi = Qd x tỷ lệ SPDD hoàn thành.

|

Chi phí vật liệu chính trong sản phẩm dở dang cuối kỳ (Dck(vlc)) |

= |

Dđk(vlc) + Cvlc |

x |

Q’d |

|

Qtp + Q’d |

Với Qd là số lượng thành phẩm dở dang cuối kỳ.

Chi phí vật liệu phụ cùng chi phí chế biến trong sản phẩm dở dang cuối kỳ (Dck(vlp, cb) được tính bằng công thức sau:

|

Chi phí vật liệu phụ, chi phí chế biến trong sản phẩm dở dang cuối kỳ (Dck(vlp, cb)) |

= |

Dđk(vlp, cb) + Cvlp,cb |

x |

Q’d |

|

Qtp + Q’d |

Lưu ý: Chi phí vật liệu phụ, chi phí chế biến là các chi phí khác ngoài chi phí nguyên vật liệu chính như chi phí nhân công trực tiếp, chi phí vật liệu phụ, vật liệu bổ sung, công cụ, khấu hao… được viết tắt là: VLP,CB.

Chi phí sản xuất kinh doanh dở dang vốn là hạng mục chi phí rất quan trọng trong quá trình sản xuất và định giá sản phẩm. Vì thế, doanh nghiệp áp dụng đúng các phương pháp đánh giá để xác định chính xác giá sản phẩm dở dang cuối kỳ để đạt được lợi nhuận như mong đợi và nâng cao vị thế trên thương trường.

Bán hàng

Bán hàng