Về trang chủ Bizfly

Về trang chủ Bizfly

Đăng nhập

Đăng nhập

Loading ...

Loading ...

Để dành mua sau (0 sản phẩm)

Không có sản phẩm nào trong danh sách để dành mua sau của bạn!

Thủy Nguyễn

Thủy Nguyễn

Chi phí khấu hao là thuật ngữ quan trọng và quen thuộc trong tài chính. Tuy nhiên không phải ai cũng hiểu rõ về thuật ngữ chi phí khấu hao. Hãy cùng Bizfly tìm hiểu kỹ hơn ngay trong bài viết dưới đây.

Giá trị của tài sản cố định sẽ hao mòn sau khoảng thời gian sử dụng. Vì vậy, khấu hao hay chi phí khấu (Depreciation) là phương pháp kế toán nhằm định giá, tính toán và phân bổ một cách có hệ thống những giá trị tài sản đã hao mòn này.

Lấy một ví dụ đơn giản, các tài sản hữu hình như xe máy, tòa nhà, điện thoại,.. Do thời gian sử dụng hoặc do những tiến bộ khoa học công nghệ làm cho lỗi thời mà giá trị của các tài sản này sẽ giảm dần theo thời gian.

Với các hiện tượng khách quan và khó tránh khỏi trong quá trình sử dụng sẽ làm tài sản cố định bị hao mòn. Vì vậy khi ghi chép, phản ánh cũng như xác định được mức độ hao mòn sẽ khó để tính một cách cụ thể. Đặc biệt là điều này còn gây nhiều khó khăn và thời gian cho việc quản lý và theo dõi.

Hướng giải quyết hiệu quả cho vấn đề này là hình thức trích khấu hao tài sản cố định. Doanh nghiệp hoàn toàn có thể phản ánh được giá trị thực của tài sản cố định thông qua hình thức này. Phần chi phí khấu hao sẽ được tính vào chi phí doanh nghiệp và cũng sẽ làm giảm lợi nhuận ròng của doanh nghiệp đó

Chi phí khấu hao về tài chính hiểu đơn giản là dù tài sản cố định hao mòn như thế nào thì trên thực tế đều được thể hiện bằng tiền. Khi bán đi, số tiền đó sẽ được tính vào chi phí sản xuất kinh doanh, gọi cách khác là quỹ khấu hao của doanh nghiệp.

Như vậy, có quỹ khấu hao doanh nghiệp, sẽ làm tăng giá bán của mặt hàng và giảm đi sự cạnh tranh giữa các doanh nghiệp.

Chi phí khấu hao tài sản cố định sẽ được tính dựa trên chi phí sản xuất kinh doanh trong khoảng thời gian sử dụng tài sản cố định. Khấu hao tài sản cố định sẽ làm giảm dần giá trị sử dụng do tham gia vào quá trình sản xuất kinh doanh. Cũng có thể là do hao mòn tự nhiên hoặc do có những biến đổi từ tiến bộ khoa học, công nghệ .

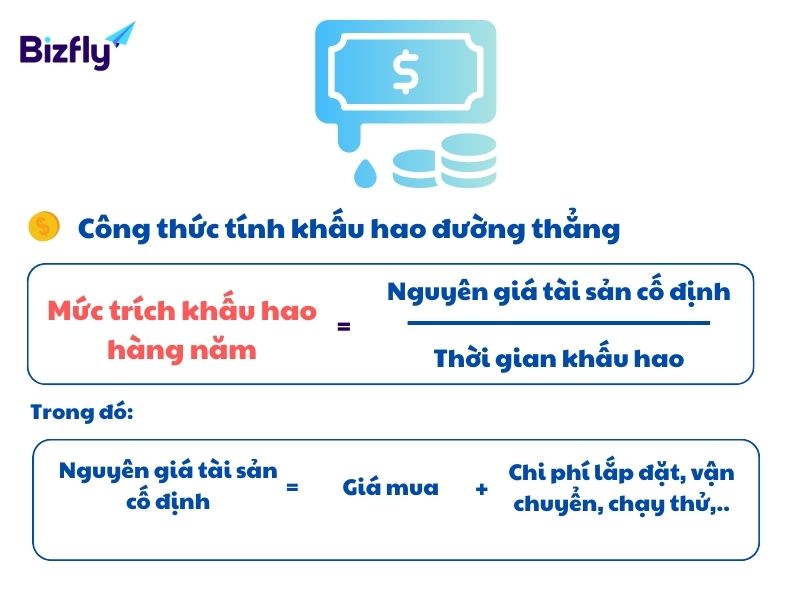

Tính chi phí khấu hao tài sản cố định theo đường thẳng là phương pháp khấu hao theo mức tính ổn định hàng năm trong khoảng thời gian sử dụng.

Công thức tính khấu hao đường thẳng

Ví dụ: Một doanh nghiệp sản xuất ô tô mua máy móc để sản xuất hết 550 triệu đồng. Chi phí vận chuyển, lắp ráp và các loại phí khác mất 50 triệu đồng. Thời gian sử dụng dự kiến của các thiết bị là 20 năm.

Như vậy ta có:

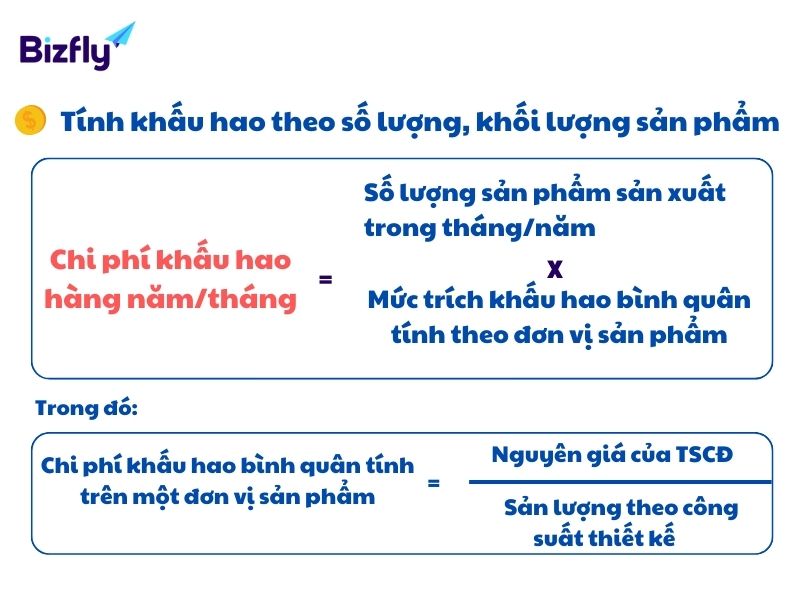

Tính khấu hao theo số lượng, khối lượng sản phẩm là tính giá trị hao mòn của TSCĐ theo thời gian, thường trích khấu nhiều hơn trong những năm tài sản sử dụng nhiều

Công thức tính khấu hao theo số lượng, khối lượng sản phẩm được áp dụng khi:

Lưu ý: Nếu công suất hoặc nguyên giá tài sản cố định có thay đổi thì doanh nghiệp phải xác định lại chi phí khấu hao của tài sản cố định

Ví dụ: Công ty sản xuất ô tô, mua các thiết bị sản xuất bánh xe với giá 500 triệu đồng. Công suất thiết kế của máy là 2 bánh/giờ, sản lượng theo công suất thiết kế là 50.000 bánh. Số lượng bánh xe sản xuất ở năm đầu là:

|

Tháng |

Số lượng sản phẩm hoàn thành (Đơn vị: bánh) |

|

1 |

450 |

|

2 |

480 |

|

3 |

490 |

|

4 |

460 |

|

5 |

440 |

|

6 |

500 |

|

7 |

470 |

|

8 |

480 |

|

9 |

450 |

|

10 |

490 |

|

11 |

420 |

|

12 |

400 |

|

Tháng |

Sản lượng thực tế trong tháng (Đơn vị: bánh) |

Mức trích khấu hao tháng (Đơn vị: Đồng) |

|

1 |

450 |

450 x 10000 = 4.500.000 |

|

2 |

480 |

480 x 10000 = 4.800.000 |

|

3 |

490 |

490 x 10000 = 4.900.000 |

|

4 |

460 |

460 x 10000 = 4.600.000 |

|

5 |

440 |

440 x 10000 = 4.400.000 |

|

6 |

500 |

500 x 10000 = 5.000.000 |

|

7 |

470 |

470 x 10000 = 4.700.000 |

|

8 |

480 |

480 x 10000 = 4.800.000 |

|

9 |

450 |

450 x 10000 = 4.500.000 |

|

10 |

490 |

490 x 10000 = 4.900.000 |

|

11 |

420 |

420 x 10000 = 4.200.000 |

|

12 |

400 |

400 x 10000 = 4.000.000 |

|

|

Tổng cộng cả năm |

55.300.000 |

Tính chi phí khấu hao theo số dư giảm dần thường áp dụng với công ty công nghệ. Tài sản cố định khi tham gia hoạt động kinh doanh cần các điều kiện sau để được trích khấu là tài sản đó phải là tài sản cố định đầu tư mới, chưa qua sử dụng và những trang thiết bị, máy móc phải tham gia trực tiếp vào việc sản xuất, đo lường.

Ví dụ: Công ty sản xuất ô tô mua máy sản xuất linh kiện giá 200 triệu đồng. Thời gian trích khấu hao của máy là 4 năm

|

Năm |

Giá trị còn lại của TSCĐ |

Tính khấu hao TSCĐ hàng năm |

Mức khấu hao hàng năm |

|

1 |

200.000.000 |

200.000.000 x 50% |

100.000.000 |

|

2 |

100.000.000 |

100.000.000 x 50% |

50.000.000 |

|

3 |

50.000.000 |

50.000.000 / 2 |

25.000.000 |

|

4 |

25.000.000 |

25.000.000 / 2 |

12.500.000 |

Có 8 loại tài sản cố định không cần trích khấu hao, bao gồm:

Giải đáp một số câu hỏi thường gặp về chi phí khấu hao

Khấu hao tiếng Anh là gì?

Trong tiếng Anh, thuật ngữ khấu hao là Depreciation.

Chi phí khấu hao có được tính vào giá vốn không?

Khấu hao là quá trình phân bổ chi phí ban đầu của tài sản cố định (như máy móc, thiết bị, nhà xưởng) qua thời gian sử dụng của chúng. Khi một doanh nghiệp sản xuất hoặc cung cấp dịch vụ, chi phí khấu hao thường được tính vào giá vốn để phản ánh chi phí sản xuất tổng thể của sản phẩm hoặc dịch vụ đó. Điều này giúp doanh nghiệp tính toán giá thành sản phẩm chính xác hơn và đảm bảo rằng mọi chi phí liên quan đã được tính vào giá thành cuối cùng.

Chi phí khấu hao thuộc loại chi phí nào?

Chi phí khấu hao thuộc loại chi phí cố định. Chi phí cố định là những chi phí mà tổng số tiền không thay đổi khi sản lượng sản phẩm hoặc dịch vụ thay đổi. Trong trường hợp của chi phí khấu hao, dù sản lượng sản phẩm được sản xuất hoặc dịch vụ được cung cấp có thay đổi thì chi phí này vẫn không biến đổi, vì nó liên quan đến việc sử dụng tài sản cố định qua thời gian sử dụng.

Các loại chi phí khấu hao được trừ?

Có 4 loại chi phí khấu hao được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp:

Như vậy, bài viết trên đã giúp bạn giải đáp các thắc mắc chi phí khấu hao là gì cũng như ý nghĩa và công thức tính khấu hao chính xác. Nếu có bất kỳ thắc mắc hãy truy cập website Bizfly thường xuyên để cập nhật nhiều thông tin hữu ích.

Marketing

Marketing