Về trang chủ Bizfly

Về trang chủ Bizfly

Đăng nhập

Đăng nhập

Loading ...

Loading ...

Để dành mua sau (0 sản phẩm)

Không có sản phẩm nào trong danh sách để dành mua sau của bạn!

Chi phí biến đổi ảnh hưởng trực tiếp tới hoạt động của doanh nghiệp. Vậy chi phí này là gì? Cách tính ra sao? Hãy cùng với Bizfly tìm hiểu kỹ hơn trong bài viết dưới đây.

Chi phí biến đổi hay biến phí là những khoản chi phí thay đổi phụ thuộc vào thị trường hoặc bị ảnh hưởng bởi khối lượng hàng hóa, dịch vụ mà doanh nghiệp sản xuất ra. Có thể nói, biến phí thay đổi tỉ lệ với quy mô, sản lượng sản xuất.

Ví dụ, một doanh nghiệp sản xuất 1000 sản phẩm và muốn sản xuất thêm 200 sản phẩm nữa thì chi phí biến đổi sẽ bao gồm chi phí nguyên vật liệu, chi phí nhân công thêm, chi phí điện nước,... và các chi phí khác để sản xuất thêm 200 sản phẩm.

Chi phí biến đổi ký hiệu là VC (Variable cost)

Một số yếu tố có thể tác động đến chi phí biến đổi bao gồm:

Chi phí biến đổi được tính dựa trên công thức sau đây:

Chi phí biến đổi = Tổng sản lượng đầu ra x Chi phí biến đổi trên một đơn vị đầu ra

Ví dụ: Chi phí biến đổi trên 1 đơn vị sản phẩm của một công ty là 200.000 đồng, tổng sản lượng mà công ty đạt được trong kỳ là 1.000 sản phẩm. Khi đó, chi phí biến đổi để sản xuất 1000 sản phẩm trong kỳ sẽ là: 200.000 x 1.000 = 200.000.000 đồng

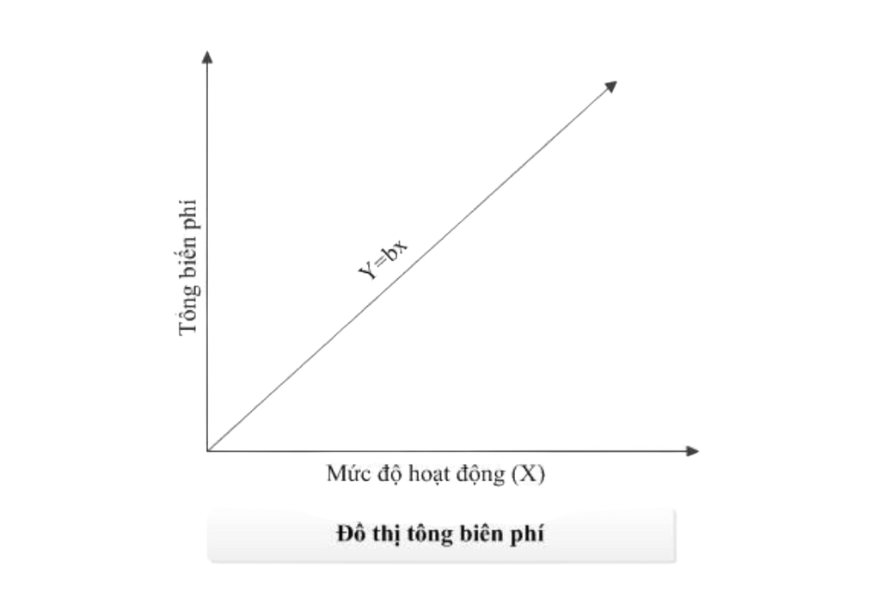

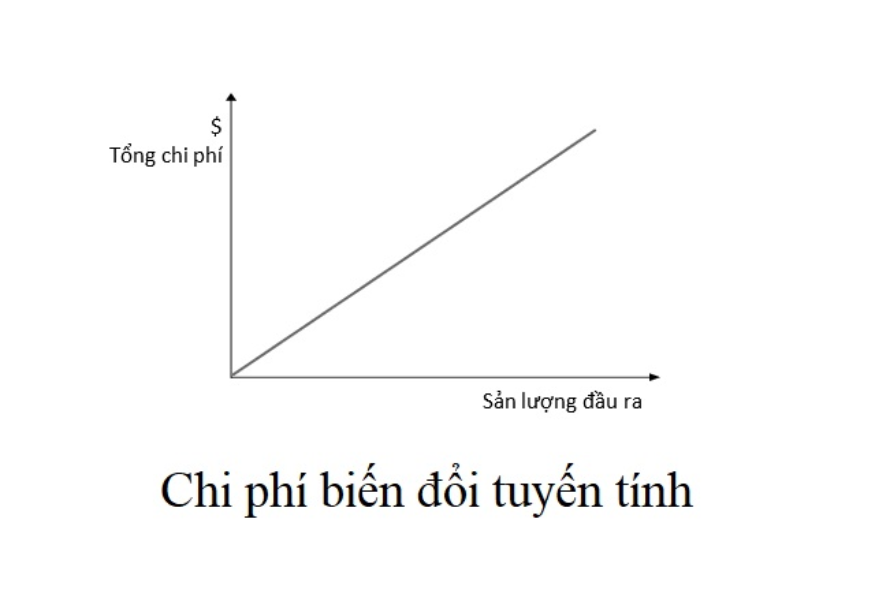

Chi phí biến đổi tuyến tính là chi phí tỉ lệ thuận với quy mô, mức độ hoạt động và sản lượng sản xuất. Thường bao gồm các chi phí nguyên vật liệu, nhân công trực tiếp,...

Ví dụ: Chi phí nguyên vật liệu làm ra một chiếc áo là 300.000 đồng. Khi số lượng áo được sản xuất ra tăng gấp đôi từ 1.000 lên 2.000 chiếc, tổng chi phí nguyên vật liệu cũng tăng lên tương ứng gấp đôi, từ 300.000.000 đồng lên 600.000.000 đồng.

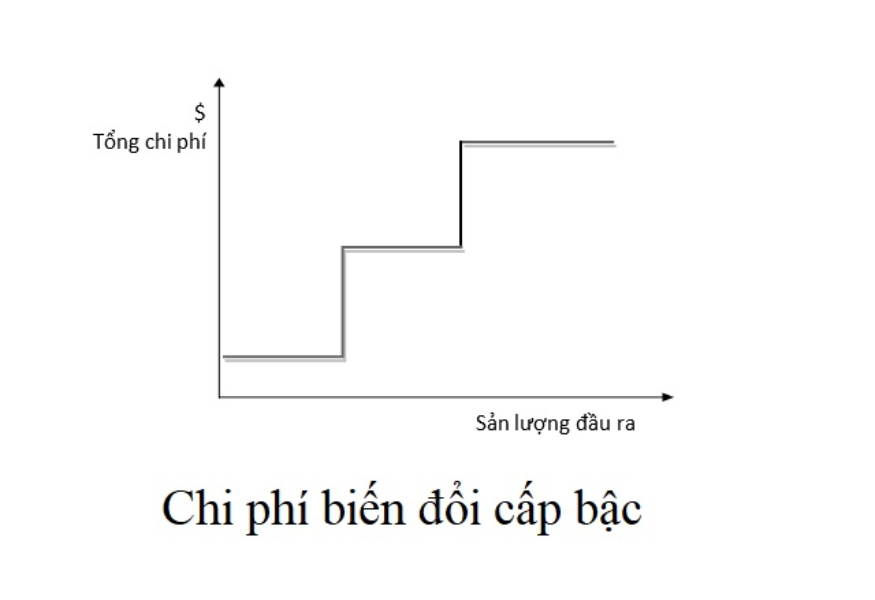

Đây là dạng chi phí biến động khi quy mô, mức độ hoạt động hay sản lượng sản xuất thay đổi đáng kể và rõ rệt. Nếu mức độ thay đổi nhỏ, không rõ ràng thì chi phí biến đổi không thay đổi.

Ví dụ: 1 công nhân chịu trách nhiệm quản lý, vận hành 3 máy cắt nhiên liệu với mức lương 6.000.000 đồng/tháng. Nếu doanh nghiệp mở rộng quy mô lên 4, 5 hay 6 máy cắt thì đều chỉ phải thuê 2 công nhân với mức tiền lương không đổi 12.000.000 đồng/tháng. Tuy nhiên, nếu mở rộng quy mô lên 7 máy cắt nhiên liệu, lúc này doanh nghiệp phải chi trả chi phí tiền lương của 3 công nhân, lên đến 18.000.000 đồng/tháng.

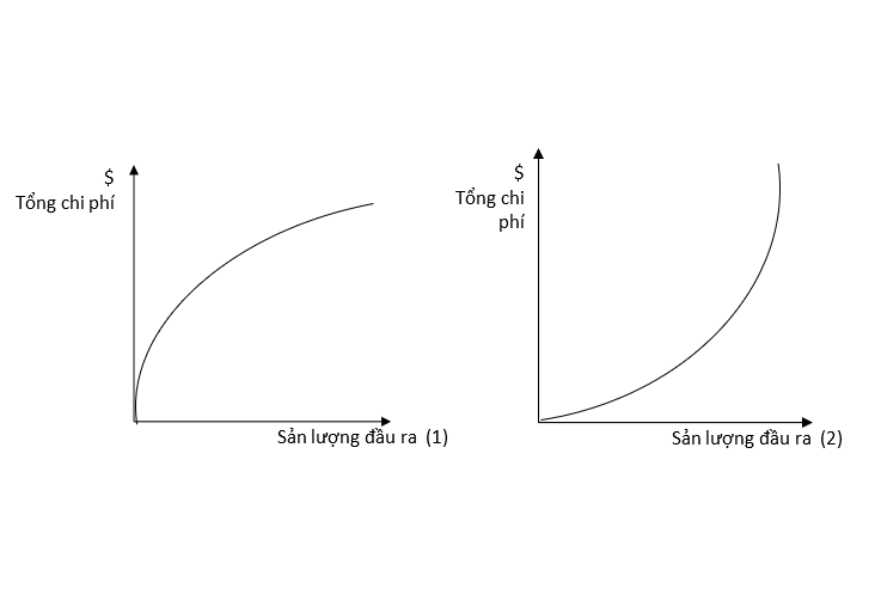

Bên cạnh 2 dạng chi phí biến đổi trên, còn một loại chi phí không thể hiện quan hệ tuyến tính giữa chi phí biến đổi và sản lượng sản xuất được gọi là chi phí biến đổi dạng cong.

Ở đồ thị 1, cứ tăng dần một đơn vị sản lượng đầu ra thì lượng tăng của chi phí biến đổi lại giảm dần, hay chi phí tăng lên với tỷ lệ thấp hơn mức tăng trước đó.

Ngược lại, ở đồ thị 2, cứ tăng dần một đơn vị sản lượng đầu ra thì lượng tăng của chi phí biến đổi tăng dần, hay chi phí tăng lên với tỷ lệ cao hơn mức trước đó.

Chúng ta có thể dễ dàng nhận thấy sự khác biệt rõ rệt của 2 loại chi phí nằm ở hai từ “biến đổi” và “cố định”. Hai từ này đã phần nào nêu ra được bản chất của vấn đề. Dưới đây là những điểm khác biệt cơ bản bạn có thể tham khảo để phân biệt hai loại chi phí này:

|

Chi phí biến đổi |

Chi phí cố định |

|

Thay đổi phụ thuộc sự thay đổi về quy mô, sản lượng sản xuất. |

Không thay đổi theo mức độ hoạt động hay quy mô sản xuất, ổn định trong khoảng thời gian cụ thể. |

|

Chi phí nguyên vật liệu, nhân công trực tiếp, chi phí bao bì đóng gói, vận chuyển, hoa hồng,... |

Tiền thuê mặt bằng, nhà xưởng, máy móc, bảo hiểm, khấu hao,... |

|

Biến phí thay đổi không giới hạn, chỉ phát sinh khi doanh nghiệp hoạt động, doanh nghiệp ngừng kinh doanh thì biến phí bằng 0. |

Định phí là khoản tiền xác định, không thay đổi trong thời gian dài, kể cả khi doanh nghiệp ngừng sản xuất. |

|

Chi phí biến đổi bao gồm trong thời điểm định giá tồn kho. |

Chi phí cố định không bao gồm trong thời điểm định giá tồn kho. |

Chi phí biến đổi có thể ảnh hưởng đáng kể đến hoạt động kinh doanh của doanh nghiệp. Do đó, phân tích chi phí biến đổi rất quan trọng và có ý nghĩa như sau:

Quản lý hiệu quả nhằm tối ưu biến phí là một nhiệm vụ cần thiết để doanh nghiệp phát triển thành công. Dưới đây là một số phương pháp quản lý hiệu quả mà doanh nghiệp có thể tham khảo:

Trong bối cảnh thị trường và môi trường kinh doanh biến động không ngừng, chi phí biến đổi đóng một vai trò hết sức quan trọng, phần nào quyết định sự thành công của doanh nghiệp. Với bài viết trên, Bizfly hy vọng đã cung cấp cho bạn đọc những kiến thức hữu ích. Cảm ơn bạn đã theo dõi.

Marketing

Marketing