Về trang chủ Bizfly

Về trang chủ Bizfly

Đăng nhập

Đăng nhập

Loading ...

Loading ...

Để dành mua sau (0 sản phẩm)

Không có sản phẩm nào trong danh sách để dành mua sau của bạn!

Thủy Nguyễn

Thủy Nguyễn

Ngày nay, thuật ngữ VAT thường xuất hiện nhiều trong lĩnh vực kinh doanh. Hầu hết người ta quan niệm đó chỉ đơn thuần là một loại thuế hoặc một loại hóa đơn. Tuy nhiên, khi tìm hiểu kĩ về thuật ngữ VAT trong kế toán sẽ có nhiều vấn đề quan trọng bạn cần phải nắm. Vì thế, bài viết này sẽ hữu ích cho độc giả muốn quan tâm đến thuật ngữ trên!

VAT (Value Added Tax) - thuế giá trị gia tăng (GTGT), là một loại thuế áp dụng cho giá trị gia tăng của một sản phẩm - dịch vụ từ khâu sản xuất lưu thông đến khi tới tay người tiêu dùng. Khoản thuế này sẽ được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hóa, dịch vụ.

Mức thuế GTGT sẽ được tính dựa trên phần chênh lệch giữa giá sản phẩm bán ra và giá thành sản xuất (hoặc giá mua vào). Điều này đồng nghĩa với việc giá trị mà doanh nghiệp đã gia tăng cho sản phẩm.

Thuế VAT sẽ có vai trò trong hoàn cảnh sau đây:

VAT trong nền kinh tế Nhà nước

VAT sẽ gồm 5 đặc điểm cơ bản sau đây:

VAT vốn là loại thuế được thu vào từ khoản tiêu thụ hàng hóa, dịch vụ. Người bán hàng hóa, dịch vụ là đối tượng sẽ nộp thuế VAT cho cơ quan Nhà nước, trong khi đó, người tiêu thụ sản phẩm cuối cùng là đối tượng chịu thuế VAT.

Thuế GTGT đánh vào các giai đoạn luân chuyển dịch vụ, hàng hóa đến quá trình tiêu thụ của người tiêu dùng. Song, chỉ tính trên giá trị gia tăng cho từng giai đoạn luân chuyển sản phẩm/ dịch vụ và không bị trùng lặp.

Thuế VAT được đánh theo nguyên tắc điểm đến, có nghĩa là GTGT sẽ đánh vào hàng hóa/dịch vụ phục vụ cho mục đích sản xuất, kinh doanh & tiêu dùng nội địa, không kể hàng hóa đó được tạo ra ở trong nước hay được nhập khẩu từ bên ngoài.

Thuế GTGT sẽ đánh vào hầu hết hàng hóa, dịch vụ phục vụ cho nhu cầu của con người, nên loại thuế có phạm vi điều tiết rộng chỉ có số ít hàng hóa/dịch vụ thuộc diện miễn thuế theo thông lệ quốc tế.

Các đối tượng sau đây phải nộp và không phải nộp thuế VAT theo quy định của Nhà nước:

Căn cứ theo Khoản 4 Điều 10 Thông tư số 219/2013/TT-BTC, đối tượng sẽ chịu thuế VAT là các cá nhân, doanh nghiệp sản xuất, kinh doanh và mua bán sản phẩm, dịch vụ và nhập khẩu hàng hóa. Khi hàng hóa, dịch vụ được bán ra thị trường, thuế GTGT đã được tính vào giá sản phẩm - dịch vụ đó. Người tiêu dùng khi thanh toán số tiền mua đã bao gồm thuế VAT và người bán sẽ lấy số tiền đó để nộp lên cho cơ quan thuế.

Đối tượng không chịu thuế VAT tương đối nhiều, theo quy định pháp luật bao gồm:

…và các ngành liên quan khác.

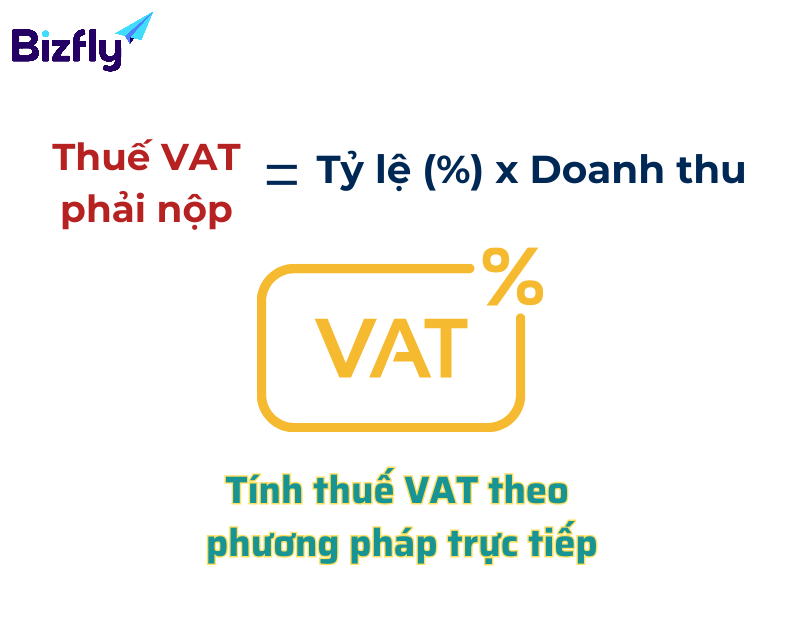

Các công thức tính thuế VAT phổ biến nhất hiện nay:

|

Số thuế VAT phải nộp = Số thuế VAT đầu ra - Số thuế VAT đầu vào được khấu trừ |

Trong đó:

Lưu ý:

Giá tính thuế của hàng hoá chịu thuế bán ra x Thuế suất thuế GTGT của hàng hoá, dịch vụ đó.

|

Số thuế VAT cần nộp = Tỷ lệ (%) x Doanh thu |

Trong đó:

Mức thuế suất GTGT 0% cho các sản phẩm, dịch vụ xuất khẩu, vận tải quốc tế, ngoại trừ các trường hợp:

Mức thuế suất GTGT 5% đối với dịch vụ, hàng hóa sau:

Mức thuế suất GTGT 10% áp dụng với các loại hàng hóa/ dịch vụ ở khâu sản xuất - nhập khẩu, gia công, kinh doanh thương mại. Đối với các loại phế phẩm, phế liệu trong khi sản xuất được thu hồi lại để tái chế, sử dụng lại, khi bán ra mức thuế VAT áp dụng theo thuế suất của phế liệu, phế phẩm bán ra.

|

Phân biệt |

Hóa đơn VAT |

Hóa đơn bán hàng |

|

Nội dung |

Bao gồm thông tin cụ thể về doanh nghiệp & số tiền thuế VAT đã nộp |

Bao gồm thông tin về sản phẩm/ dịch vụ được bán ra, giá cả & tổng giá trị giao dịch |

|

Hình thức kê khai |

Kê khai chi tiết hóa đơn đầu ra & đầu vào |

Kê khai hóa đơn đầu ra |

|

Mục đích |

Chứng minh đã nộp thuế VAT |

Chứng minh việc bán hàng, cung cấp dịch vụ & thỏa thuận giá trị giao dịch giữa các bên |

|

Tính chất pháp lý |

Bắt buộc phải được lưu trữ trong thời gian nhất định để cơ quan thuế kiểm tra |

Không bắt buộc lưu trữ như VAT và có thể bị bỏ qua khi không cần thiết |

Doanh nghiệp, cá nhân sẽ được hoàn thuế trong các trường hợp sau đây:

(1) Cơ sở kinh doanh nộp thuế VAT theo phương pháp khấu trừ

(2) Cơ sở kinh doanh mới được thành lập từ dự án đầu tư đã đăng ký kinh doanh

(3) Hoàn thuế VAT đối với dự án đầu tư

(4) Hoàn thuế VAT đối với hàng hóa, dịch vụ xuất khẩu

(5) Cơ sở kinh doanh chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập/ hợp nhất, chia - tách, giải thể,…

(6) Hoàn thuế VAT đối với các chương trình sử dụng nguồn vốn hỗ trợ phát triển (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo.

(7) Các đối tượng được hưởng quyền ưu đãi

(8) Người nước ngoài và người Việt Nam định cư ở nước ngoài

(9) Cơ sở kinh doanh có quyết định xử lý hoàn thuế

Thời gian hoàn thuế VAT (GTGT) cho từng trường hợp:

Lưu ý: Với trường hợp kiểm trước - hoàn sau sẽ áp dụng cho doanh nghiệp lần đầu hoàn thuế hoặc hoàn lần 2 trở đi nhưng hồ sơ hoàn lần đầu phát hiện có nhiều sai sót.

Trên đây là toàn bộ thông tin về thuế VAT (GTGT) mà Bizfly cung cấp cho bạn. Những thông tin này sẽ thật sự hữu ích cho những người hoạt động trong lĩnh vực kinh doanh hoặc độc giả muốn quan tâm đến thuế giá trị gia tăng.

Bán hàng

Bán hàng