Điểm hòa vốn được nhắc nhiều trong lĩnh vực tài chính, kinh doanh. Việc phân tích số liệu này nhằm giúp cho doanh nghiệp quản lý các hoạt động trong kinh doanh như xác định sản lượng cần tiêu thụ, lựa chọn kết cấu giữa chi phí cố định và chi phí biến đổi,... Vậy cách tính toán vốn dựa theo công thức nào cho đúng? Cùng đọc hết bài viết dưới đây của Bizfly nhé!

Hiểu điểm hòa vốn như thế nào?

Điểm hòa vốn - Định nghĩa?

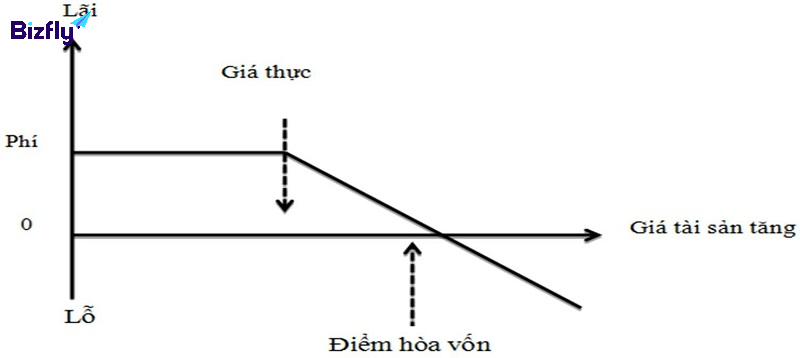

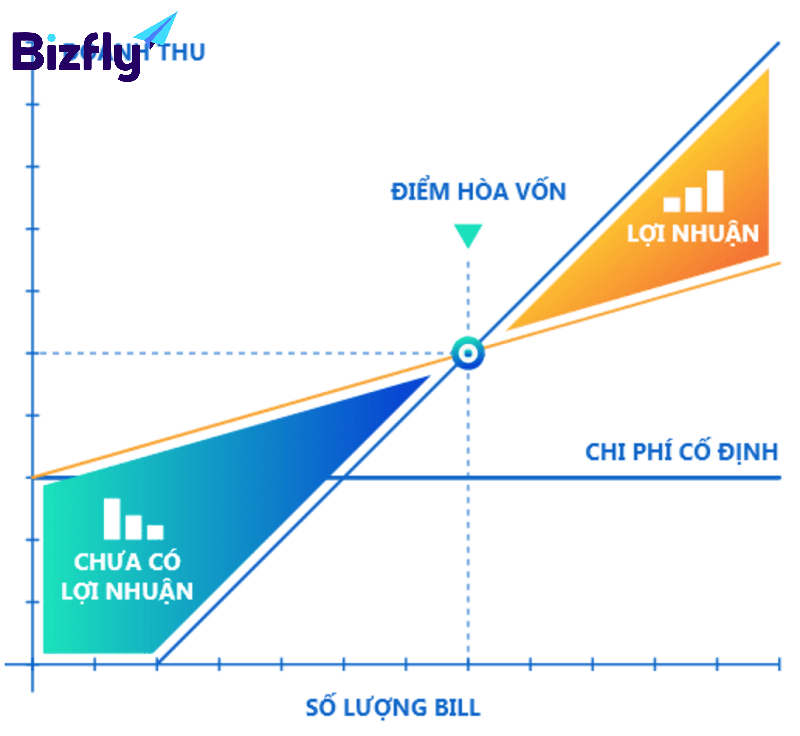

Điểm hòa vốn - tiếng Anh: Break Even Point - viết tắt BEP là điểm mà tại đó tổng doanh thu bán hàng bằng tổng chi phí doanh nghiệp bỏ ra. Hiểu nôm na, tại điểm hòa vốn doanh nghiệp không có lãi vẫn không bị lỗ. Điểm này được xác định bằng sản lượng hòa vốn được tính theo sản phẩm bán ra, doanh thu hòa vốn tính bằng tiền và thời gian hòa vốn. Vì thế, được coi là cột mốc xác định lãi - lỗ cho doanh nghiệp.

Điểm hòa vốn - Định nghĩa?

Phân loại điểm hoà vốn

Hai loại điểm hòa vốn xuất hiện phổ biến nhất hiện nay bao gồm:

Điểm hòa vốn kinh tế – BEP (chưa tính đến lãi vay): Là điểm mà doanh thu đạt được sẽ bằng tổng chi phí sản xuất kinh doanh, bao gồm cả chi phí cố định và chi phí biến đổi. Với BEP kinh tế, lợi nhuận trước thuế và lãi vay của doanh nghiệp sẽ bằng 0.

Điểm hòa vốn tài chính – BEP (đã tính đến lãi vay): Là điểm mà doanh thu đạt được bằng tổng các chi phí sản xuất kinh doanh, bao gồm cả chi phí cố định, chi phí biến đổi và chi phí lãi vay. Với BEP tài chính, lợi nhuận trước thuế của doanh nghiệp bằng 0.

Ý nghĩa của điểm hoà vốn trong kinh doanh

Điểm hòa vốn có ý nghĩa to lớn trong việc kinh doanh của doanh nghiệp, như:

Xác lập kế hoạch kinh doanh hiệu quả: BEP giúp doanh nghiệp xác định doanh thu tối thiểu sản lượng và thời gian sản xuất cần đạt được để duy trì hoạt động kinh doanh. Việc này rất quan trọng để doanh nghiệp xác lập kế hoạch kinh doanh và đảm bảo không bị thua lỗ.

Xác định giá thành sản phẩm/dịch vụ: Thông qua việc xác định mức giá bán tối thiểu cần có để đạt được điểm hòa vốn, doanh nghiệp sẽ xác định được giá bán sản phẩm/dịch vụ hợp lý, đảm bảo lợi nhuận cho doanh nghiệp.

Ý nghĩa của điểm hoà vốn trong kinh doanh

Quản lý ngân sách: BEP giúp doanh nghiệp xác định mức chi phí tối thiểu cần kiểm soát để đạt được điểm hòa vốn từ đó đưa ra các giải pháp quản lý chi tiêu hiệu quả.

Xác định khả năng sinh lời: Điểm hòa vốn có vai trò trong việc xác định số lượng sản phẩm/dịch vụ cần bán để đạt được lợi nhuận như mong đợi, đồng thời để doanh nghiệp đánh giá khả năng sinh lời của mình.

Kiểm soát nguy cơ rủi ro thua lỗ: BEP giúp doanh nghiệp xác định mức độ rủi ro thua lỗ nếu doanh số thấp hơn điểm hòa vốn để kịp thời đưa ra các biện pháp phòng ngừa rủi ro thua lỗ.

Điều kiện để phân tích điểm hòa vốn

Để phân tích điểm hoà vốn của doanh nghiệp cần đáp ứng đủ các điều kiện sau:

Phân tách chi phí sản xuất kinh doanh của doanh nghiệp thành 2 loại: chi phí cố định và chi phí biến đổi

Các giả định sẽ xảy ra: doanh nghiệp không có hàng tồn; chi phí biến đổi tính cho 1 đơn vị sản lượng không thay đổi hoặc tỷ lệ biến phí so với doanh thu không biến đổi; tổng chi phí cố định không thay đổi trong phạm vi xem xét, giá bán đơn vị sản phẩm không thay đổi ở mọi mức độ sản lượng; không xét đến giá trị tiền tệ theo thời gian vì chỉ quan tâm đến chi phí hoạt động kinh doanh nên lợi nhuận xem xét chỉ là lợi nhuận kinh doanh thông thường trước thuế.

Công thức tính điểm hòa vốn

Tính điểm hòa vốn theo sản lượng được dựa theo công thức sau đây:

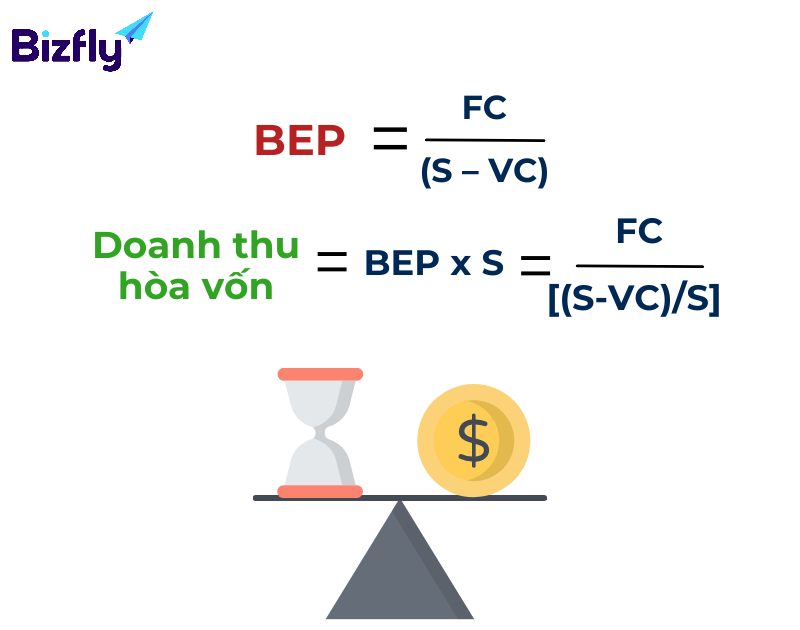

Điểm hòa vốn (BEP) = Tổng chi phí cố định / (Đơn giá bán mỗi sản phẩm – Chi phí biến đổi trên mỗi sản phẩm)

*Cách viết tắt của công thức: BEP = FC / (S – VC)

Mặt khác, điểm hòa vốn có thể sử dụng để tính doanh thu hòa vốn và được xác định bằng cách nhân điểm hòa vốn theo sản lượng với giá bán sản phẩm. Tóm tắt theo công thức sau:

Doanh thu hòa vốn = Điểm hòa vốn x Đơn giá bán mỗi sản phẩm

*Cách viết tắt của công thức: Doanh thu hòa vốn = BEP x S = FC / [(S-VC)/S]

Với:

BEP (Sản lượng hòa vốn): Sản lượng cần tiêu thụ để đạt điểm hòa vốn, bao gồm chi phí cố định, chi phí biến đổi & chi phí lãi vay (đơn vị tính: sản phẩm)

FC (Chi phí cố định): Là những chi phí không đổi theo sản lượng tiêu thụ như chi phí thuê nhà, chi phí khấu hao, chi phí quản lý,… Đối với lãi vay có thể cho vào chi phí tài chính cố định (đơn vị tính :đồng)

S (Đơn giá bán): Giá bán của mỗi đơn vị sản phẩm (đơn vị tính: đồng/sản phẩm)

VC (Chi phí biến đổi trên một sản phẩm): Là những chi phí biến đổi theo khối lượng sản phẩm tiêu thụ, bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp… (đơn vị tính: đồng/sản phẩm)

Công thức tính điểm hòa vốn

Lưu ý trong cách tính điểm hòa vốn:

Khi giá bán sản phẩm, chi phí cố đinh, chi phí biến đổi thay đổi sẽ kéo theo sự thay đổi của điểm hòa vốn

Nếu doanh nghiệp kinh doanh nhiều sản phẩm cần lưu ý đến tỷ lệ đóng góp của từng sản phẩm trong tổng doanh thu, tổng chi phí biến đổi.

*Tỷ lệ đóng góp của một sản phẩm được tính dựa theo công thức sau :

Tỷ lệ đóng góp = (Giá bán sản phẩm – Chi phí biến đổi của sản phẩm) / Tổng doanh thu

Doanh nghiệp vẫn có thể sử dụng tỷ lệ đóng góp của từng sản phẩm để xác định sản phẩm ưu tiên sản xuất và bán nhằm đạt được điểm hòa vốn nhanh hơn.

Ví dụ về cách tính điểm hoà vốn

Vận dụng công thức và hiểu cách tính điểm hòa vốn dựa trên 2 ví dụ mà Bizfly chia sẻ sau đây bạn nhé!

Tính điểm hòa vốn khi doanh số bán hàng tăng/giảm

Công ty DC đang sản xuất kinh doanh mặt hàng nội thất với chi phí cố định: 100 triệu đồng, chi phí biến đổi: 50 triệu đồng/1.000 sản phẩm, giá bán sản phẩm là 100.000 đồng/sản phẩm.

Điểm hòa vốn theo sản lượng: 100.000.000 / [100.000 – (50.000.000/1.000)] = 2.000 sản phẩm

Doanh thu hoàn vốn: 2.000 x 100.000 = 200.000.000 đồng

Như vậy, nếu sản lượng bán ra giảm còn 1.600 sản phẩm, doanh thu thực tế sẽ là: 160.000.000 đồng. Doanh nghiệp sẽ lỗ: 40.000.000 đồng. Khi đó doanh nghiệp cần cắt giảm chi phí cố định nhằm đạt điểm hòa vốn.

Trường hợp sản lượng bán ra vượt điểm hòa vốn là 2.500 sản phẩm, doanh thu thực tế là 250.000.000 đồng. Doanh nghiệp sẽ có lãi: 50.000.000 đồng.

Tính điểm hòa vốn khi doanh số bán hàng tăng/giảm

Tính điểm hoà vốn cho nhiều sản phẩm/dịch vụ

Doanh nghiệp X sản xuất và bán hai sản phẩm A và B cùng lúc với:

Chi phí cố định là 100 triệu đồng.

Chi phí biến đổi của A và B lần lượt là 50.000 & 60.000 (đơn vị tính: đồng/sản phẩm)

Giá bán sản phẩm của A & B lần lượt là 100.000 & 120.000 (đơn vị tính: đồng/sản phẩm)

Phần trăm bán hàng của A & B là 30% và 70%.

Vận dụng công thức ta có:

Lợi nhuận ròng cho từng sản phẩm sẽ được tính bằng cách trừ chi phí biến đổi từ đơn giá bán, khi đó:

Lợi nhuận ròng của sản phẩm A: 100.000 – 50.000 = 50.000 đồng

Lợi nhuận ròng của sản phẩm B: 120.000 – 60.000 =60.000 đồng

Trọng số của lợi nhuận ròng của mỗi sản phẩm là:

Trọng số của lợi nhuận ròng của A: 50.000 x 30% = 15.000

Trọng số của lợi nhuận ròng của B: 60.000 x 70% = 42.000

Như vậy, điểm hòa vốn của cả A & B theo sản lượng là:

Tóm lại, doanh nghiệp cần bán ra tổng cộng khoảng 1755 sản phẩm A & B mới đạt được điểm hoà vốn. Số lượng cụ thể của mỗi sản phẩm sẽ phụ thuộc vào tỷ lệ bán hàng dự kiến (30% sản phẩm A và 70% sản phẩm B).

Tính điểm hoà vốn cho nhiều sản phẩm/dịch vụ

Lưu ý gì khi phân tích điểm hòa vốn?

Thu thập thông tin rõ ràng về chi phí cố định, chi phí biến đổi và giá bán sản phẩm/ để đảm bảo kết quả luôn chính xác.

Điểm hòa vốn có thể thay đổi phụ thuộc vào các yếu tố ảnh hưởng như giá bán, chi phí cố định, chi phí biến đổi. Do vậy, doanh nghiệp phải thường xuyên theo dõi và cập nhật thông tin về các yếu tố trên.

Điểm hòa vốn chỉ là một trong những chỉ số cần xem xét khi lập kế hoạch kinh doanh. Vì thế doanh nghiệp cần cân nhắc các yếu tố khác như mục tiêu lợi nhuận, thị phần,… để đưa ra quyết định phù hợp.

Lưu ý gì khi phân tích điểm hòa vốn?

Trên thực tế, với các doanh nghiệp thường sản xuất nhiều loại sản phẩm khác nhau cần lưu các điểm sau đây khi phân tích điểm hòa vốn:

Cần tính tỷ lệ đóng góp của từng sản phẩm để xác định mức độ ưu tiên sản xuất sản phẩm để đạt được BEP nhanh hơn.

Tỷ lệ đóng góp của từng sản phẩm có thể thay đổi theo thời gian do thay đổi giá bán, chi phí biến đổi,… Cho nên, nhà quản trị phải thường xuyên theo dõi và cập nhật thông tin về tỷ lệ đóng góp của từng sản phẩm để phân tích BEP cho chính xác.

Trên đây là toàn bộ thông tin về định nghĩa, cách tính, điều kiện và những lưu ý trong phân tích điểm hòa vốn trong kinh doanh. Hi vọng những kiến thức mà Bizfly vừa chia sẻ sẽ giúp ích được cho bạn trong quá trình nghiên cứu về BEP.

Ngừng lãng phí ngân sách quảng cáo Online với phần mềm CRM “Một nửa số tiền tôi dành cho quảng cáo không đem lại hiệu quả, nhưng vấn đề là tôi không biết nửa đó là nửa nào” – John Wanamaker – đã có lời giải cho cha đẻ của ngành quảng cáo hiện đại

Quản lý data khách hàng (CDM) là quá trình thu thập dữ liệu khách hàng từ nhiều nguồn khác nhau để lưu trữ, sắp xếp và phân tích nhằm mục đích cải thiện dịch vụ, quy trình và sản phẩm tổng thể của công ty.

Về trang chủ Bizfly

Về trang chủ Bizfly

Đăng nhập

Đăng nhập

Loading ...

Loading ...

Thủy Nguyễn

Thủy Nguyễn

Marketing

Marketing